Recuperação De Valores Pagos a Título De IPVA Por Portadores De Deficiência

ISENÇÃO DE IPVA: Necessário protocolar os seguintes documentos no posto fiscal da Secretaria da Fazenda da área de sua residência:

- Preencher requerimento em 3 (três) vias de isenção de IPVA;

- Laudo médico emitido pelo DETRAN (uma cópia autenticada);

- Original e cópia do RG, CPF, comprovante de residência (água, luz ou telefone fixo), CNH, certificado de propriedade e licenciamento do veículo frente e verso (Obrigatoriamente em nome do deficiente ou seu responsável em caso de menor ou inimputável);

- Cópia da nota fiscal da compra do carro. (Somente para 0km);

- Cópia autenticada da nota fiscal do serviço de adaptação do seu veículo (caso seja necessária alguma adaptação);

- Declaração que irá possuir apenas um veículo com a isenção de IPVA.

Obs.: A isenção do IPVA deverá ser protocolada perante a Secretaria de Fazenda quando veículo zero ou usado estiver devidamente documentado em nome da pessoa portadora de deficiência física ou de seu representante legal. No caso de possuir mais de um veículo em seu nome, só será aceita a isenção de apenas um veículo, ficando o demais sujeito ao pagamento normal do tributo.

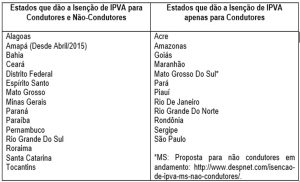

LEGISLAÇÃO APLICADA AO IPVA: O IPVA é um imposto estadual, ou seja, somente os Estados e o Distrito Federal têm competência para instituí-lo de acordo com o art.º 155, inciso III, da CF.

Se o seu Estado ainda não concedeu a isenção do IPVA, é possível ajuizar ação judicial.

A Constituição Federal tem que ser respeitada e não pode ser preterida em virtude de lei, norma ou regulamento da Secretaria da Fazenda do Estado. O Código Tributário Nacional elenca vários princípios que tem que ser obedecidos.

O termo Deficiência física é mais complexo e possuem várias especialidades, fato este que pessoas que poderiam se beneficiar da isenção, para ter uma vida digna, não usufrui o direito por não estarem elencadas no texto da portaria todas as patologias que podem ser usufruídas.

O tratamento legislativo acerca dos direitos das pessoas portadoras de necessidades especiais mostra-se em evolução, garantindo a igualdade e isonomia e a inserção na sociedade.

O Estatuto da Pessoa portadora de necessidades especiais – Lei 13.146, visando plena inclusão do indivíduo, dá-lhe o status de plenamente capaz, para a prática de todos os atos da vida civil.

O Estatuto da Pessoa portadora de necessidades especiais será mais fiel a realidade que nos cerca, seguindo sempre amparado pela Constituição Federal de 1.988 e os à luz da dos ideais de igualdade e isonomia, garantindo a todos seus cidadãos o pleno exercício dos direitos fundamentais.

Em última análise há necessidade da divulgação das definições das deficiências afim de que um número maior de portadores de necessidades especiais seja contemplado com a isenção.

Dessa maneira as definições das pessoas com necessidades especiais geram dúvidas sobre a concessão da isenção, pois o leque é muito grande.

Aliás não podemos comparar as deficiências porque cada indivíduo sabe das suas dificuldades e o direito positivo é direto para o pretendente.

O resultado mostra que a falta de critério e uniformização das definições sobre quais são as patologias que possuem o direito à isenção, faz com que um número menor possa ser atendido. O próprio legislador ora chama de portador de necessidade especial ora chama deficiente.

O instituto da isenção tributária decorre, sempre, de lei que regule excepcionalmente a matéria ou o correspondente tributo, nos termos da declaração expressa no art. 150, §6º, da CF.

Embora a legislação tenha avançado no sentido de efetivar a concessão da isenção tributária a determinadas pessoas portadoras de doenças graves e incuráveis ou necessidades especiais, para a aquisição de determinados bens e serviços, a exemplo do IPVA e do ICMS, IPI, IOF, sob o princípio da isonomia, direito à saúde e da dignidade da humana previstos Constituição, ainda existem obstáculos a serem vencidos, a equipe da AMC ASSESSORIA fornecemos este serviço de isenção e ou recuperação dos valores pagos referente a IPVA por portadores de deficiência.