A palavra “TESE” deriva do grego “THÉSIS”, que significa “proposição intelectual”. Assim, entende-se que tese judicial é a exposição argumentativa de um ponto de vista discutido no âmbito jurídico.

Logo, tese judicial tributária, consiste na discussão de um posicionamento do contribuinte.

Que nesta relação é o sujeito passivo (aquele que paga), para com o fisco – sujeito ativo (aquele que recebe).

Como mencionado anteriormente, as teses judiciais tributárias podem nascer tanto de uma norma contrária à constituição federal, quanto de uma lacuna legislativa.

Ambas, de alguma forma, oneram os contribuintes em relação aos tributos que devem pagar.

A construção de uma tese judicial tributária é feita a partir de estudos aprofundados da legislação.

Geralmente são correlacionados os saberes jurídicos e contábeis das operações que são fatos geradores para a incidência, determinação e respectiva cobrança dos tributos.

Por isso, uma tese judicial tributária pode ter como objeto qualquer tributo previsto na constituição federal, que seja cobrado pelo fisco federal, estadual ou municipal.

Assim, cabe ao contribuinte identificar quais operações tributárias podem representar uma ilegalidade ou inconstitucionalidade para ingressar com uma tese, baseando-se nas operações e atividades desenvolvidas.

Para isso, nada melhor do que contar com uma consultoria jurídica tributária para auxiliá-lo nesta tomada de decisão.

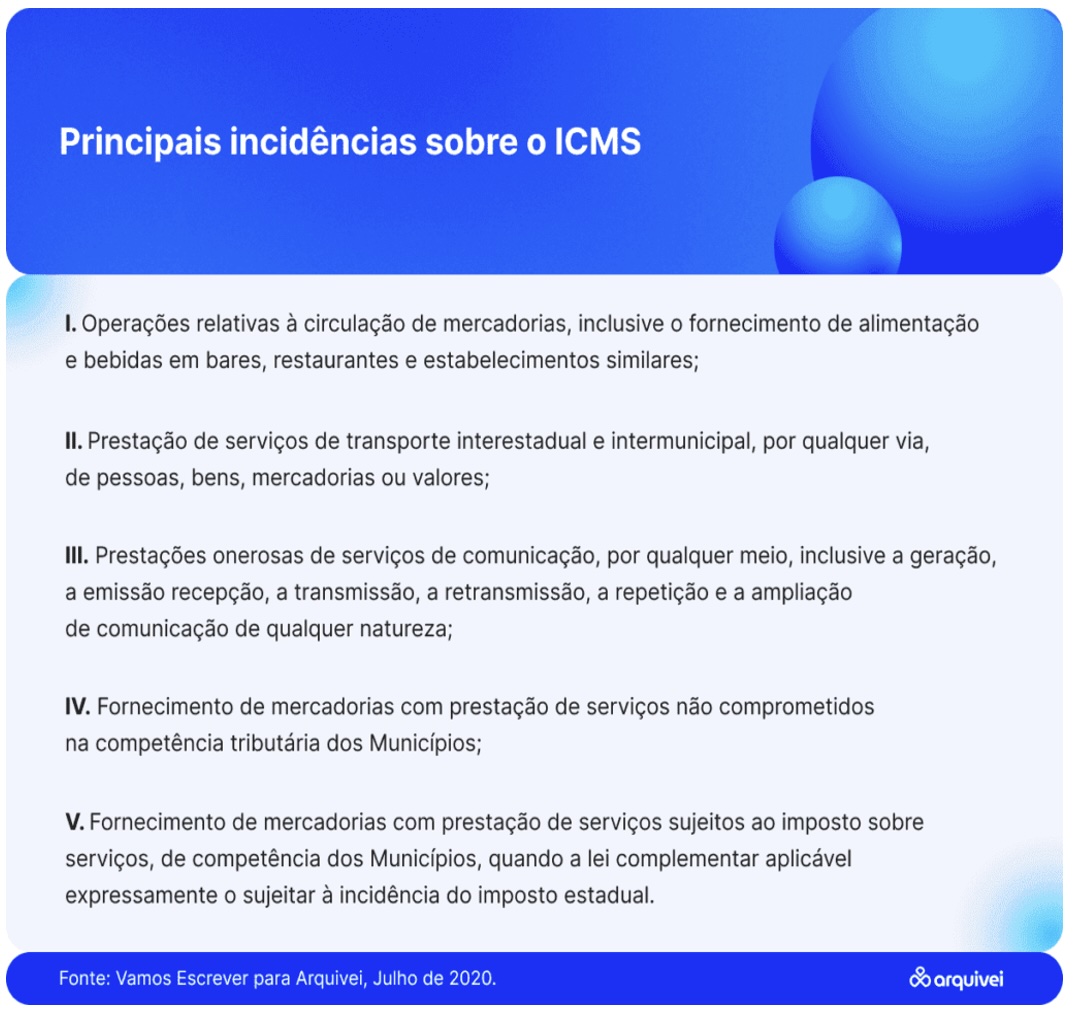

Como exemplos dos vários tributos que podem ser discutidos por uma tese judicial tributária, citamos na esfera estadual: não incidência de icms sobre os valores de TUST – tarifa de uso do sistema de transmissão e da TUSD – tarifa do uso do sistema de distribuição, cobradas nas faturas de energia elétrica e não incidência do icms na transferência de mercadorias entre estabelecimentos do mesmo titular.

O ICMS é o Imposto Sobre Circulação de Mercadorias e Serviços, instituído pela lei complementar nº 87, de 13 de setembro de 1996, conhecida como lei kandir

Ele é caracterizado como tributo indireto, ou seja, ele incide sobre o consumo, sendo que o consumidor realiza o pagamento embutido no preço de venda do produto ou serviço.

Além disso, a legislação estabelece que o fato gerador do icms ocorre na circulação de mercadorias e serviços.

Dessa maneira, é necessário que as empresas e profissionais observem os conceitos tributários básicos, no intuito de realizar as operações do estabelecimento com a regularidade necessária para o atendimento das informações que serão prestadas nos documentos fiscais e ao fisco.

Para exemplificar as principais incidências sobre o icms veja a imagem abaixo:

PRINCÍPIO DA NÃO CUMULATIVIDADE

Para fundamentar e iniciar o entendimento do ICMS temos que ter em mente que ele é baseado no princípio de não-cumulatividade, ou seja, trata-se de uma regra constitucional que discorre que o cálculo do imposto deve ter a compensação daquele devido em cada operação com o montante cobrado nas operações anteriores.

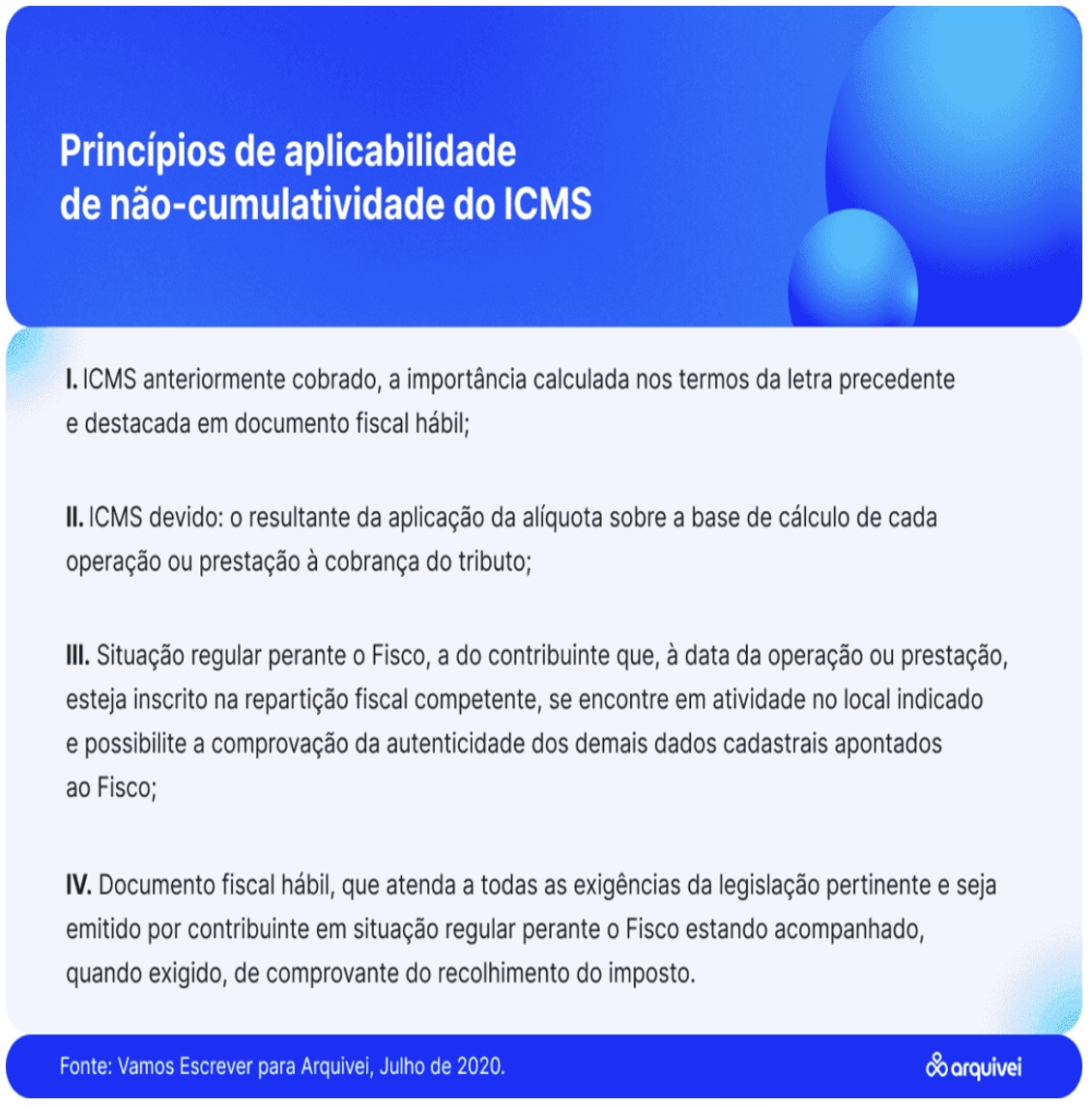

Para efeito de aplicabilidade do princípio da não-cumulatividade do icms, é preciso considerar quatro fatores determinados, segundo a tabela abaixo:

DÉBITO X CRÉDITO

A sistemática da não cumulatividade é conhecida como débito x crédito e acontece de duas maneiras.

Nas operações de saídas de mercadorias o valor destacado em nota fiscal, a título do tributo pelo contribuinte, é lançado a débito no seu livro de saída. Cabendo ressaltar que o montante lançado a débito se refere ao valor a ser pago pelas operações.

Em contrapartida nas operações de entrada de mercadorias o valor, a título do tributo, é lançado a crédito em seu livro de entrada, o montante a crédito se refere ao valor a ser abatido do respectivo débito do imposto.

Ao fim do período apura-se o montante, confrontando as saídas (débitos) com as entradas (créditos). Se os débitos, ao fim do período forem maiores que os créditos, recolhe-se a diferença, se ocorrer o contrário, não haverá imposto a recolher no período. Caso o crédito seja maior que o débito, denomina-se “crédito acumulado”.

Além disso é importante o acompanhamento sistemático desses créditos, para otimizá-los e reduzir, de forma legal, o montante do icms a pagar.

O IPVA é um imposto estadual cobrado anualmente de quem tem um veículo terrestre, seja um carro, moto, van ou caminhão, por exemplo. A sigla significa imposto sobre propriedades de veículos automotores.

Ele deve ser pago para garantir o licenciamento do veículo, o que permite que ele circule nas estradas do Brasil. Ou seja, sem isso, o automóvel não tem autorização para sair da garagem.

Vale destacar que o governo de cada estado é responsável por definir o valor da cobrança. Por isso, o IPVA pode variar de uma região para outra.

O Imposto de Transmissão Causa Mortis e Doação é um tributo de competência impositiva dos Estados e do Distrito Federal, e tem sua previsão constitucional no art. 155, inc. I, da Constituição Federal de 1988. No estado de São Paulo é abreviado por ITCMD, enquanto no estado do Rio de Janeiro é conhecido por ITD e, em Minas Gerais, ITCD.

A constituição federal de 1934 previu, pela primeira vez, a competência para que os estados pudessem vir a instituir o imposto sobre a transmissão de propriedade causa mortis, bem como sobre a propriedade imobiliária inter vivos (art. 8º, inc. I, alíneas “b” e “c”, respectivamente), o que foi seguido pelas constituições federais subsequentes, até que a atual incluísse a doação na alça de mira desse imposto, e atribuísse a transmissão de bens imóveis inter vivos à competência impositiva dos municípios.

Como o próprio nome indica, o ITCMD tem por hipótese de incidência a transmissão da propriedade de bens e direitos em decorrência (i) do falecimento de seu titular (causa mortis) ou (ii) de cessão gratuita (doação).

assim sendo, é certo que as regras de transferência de propriedade de bens móveis e imóveis, bem como aquelas referentes à sucessão legítima e testamentária, trazidas pela legislação civil, são fundamentais para a definição de vários aspectos do fato gerador do ITCMD, como por exemplo os atos jurídicos necessários para o surgimento do dever de pagar o imposto.

A constituição federal de 1988 trouxe também alguns parâmetros que devem ser observados pelo legislador ordinário na instituição do ITCMD, em especial para evitar conflito de competência entre os entes tributantes.

Assim, no caso de bens imóveis (e direitos respectivos), o imposto compete ao estado em que se encontra situado o bem (art. 155, § 1º, inc. I). Por sua vez, na hipótese de bens móveis, competente é o estado onde se processar o inventário ou o arrolamento (na transmissão causa mortis), ou onde tiver domicílio o doador (art. 155, § 1º, inc. Ii). Além disso, as alíquotas máximas do ITCMD deverão ser fixadas pelo senado federal (art. 155, § 1º, inc. Iv).